受到“军工集采”消息影响 爱乐达股价一度跌超9%

- 金融投资报

- 2021-08-31 09:33:50

8 月 23 日 晚 间 , 爱 乐 达(300696)披露了2021半年度报告。今年上半年,公司实现营业收 入 2.26 亿 元 , 同 比 增 长100.17%;实现归属于上市公司股东的净利润1.08亿元,同比增长89.85%。同时,近年来高涨的股价让公司受到了机构的轮番加仓,机构扎堆也助推公司股价上涨。金融投资报记者注意到,公司不仅应收账款高企且客户集中度较高,而且还要面对“军工集采”可能带来的不利影响。

应收款居高不下

爱乐达专注于航空航天制造领域,于2017年8月22日登陆创业板。报告期内,公司主营业务为航空零部件的数控精密加工、特种工艺和部组件装配,产品包括飞机机头、机身、机翼、尾翼及起落架等各部位相关零部件、发动机零件以及航天大型结构件。

对于业绩的增长,爱乐达表示,在我国大力发展航空航天产业、加强国防建设和强化现代化军队改革的目标下,以及中航工业持续深化社会化大协作战略的背景下,公司参与的相关军品型号产品逐步量产,订单持续增长。同时,公司相关工序产能陆续释放,因此,营业收入和净利润较上年同期保持较好增长。

事实上,除了刚上市的三个月外,爱乐达的股价表现一直不太好。到了2020年,其股价便一路上涨,截止今年8月23日收盘,累计涨幅达371.54%。其中,2020年涨幅达267.09%,今年涨势有所放缓,年内涨幅为28.45%。

半年报显示,公司上半年末前十大流通股东中有六个席位被机构占据。其中,南方军工改革灵活配置混合基金、博时军工主题基金为新进前十大流通股东,分别持有434.61万股、332.57万股。除了易方达国防军工混合基金小幅减持外,另外三席的流通股东均对爱乐达进行了不同幅度的增持,机构抱团意味明显。

值得注意的是,在业绩快速增长同时,公司应收账款也居高难下。半年报显示,公司二季度末的应收账款为2.48亿元,占总资产比例为21.12%。比较来看,2019年上半年,公司应收账款为9758.55万元,占当期总资产该的比例为11.12%;2020年上半年,应收账款为2.19亿元,占总资产比例达22.46%。

客户高度集中

尽管爱乐达半年报交出了优异的“成绩单”,但受到“军工集采”消息影响,8月24日早盘,爱乐达股价一度跌超9%。

周一盘后,一则《关于加快推动陆军装备高质量高效益高速度低成本发展的倡议书》开始在各大投资群刷屏。不少市场人士认为,这可能是军品也要集采了。事实上,该倡议书已于8月21日发布,23日盘后再度引起关注,或与市场对军工集采的担心有关。

该倡议书的内容中,“生产采购环节要管好链条,强化供应链管理和生产成本控制,大力推开原材料竞价采购、分系统竞争择优、大批量阶梯降价,多点挖潜、控价让利,通过精益管理实现价格整体最优”这一条最受市场关注。

事实上,军工板块自5月中旬以来持续走强,期间国防军工指数大涨35%。8月23日,军工板块还创出了半年来新高,指数较年内低点上涨近50%。但受上述消息影响,24日开盘,军工板块整体低迷,安达维尔低开近8%,新研股份、三角防务、振华科技、航发控制、钢研高纳等均跌超5%。截止当日收盘,爱乐达以3.62%的跌幅报收51.93元。

但不少机构认为,该倡议书对军工行业的影响有限。国盛证券认为,军品降价是客观存在的,某些大类军品放量集采降价也在预期之中,关键是看企业在军工产业链上,是否拥有核心竞争力及卡位,是否拥有成本转移能力。受降价影响比较大的企业是竞争力差(如渠道型企业)或者竞争格局差的企业,而且依赖于单一型号单一客户的企业影响或较严重,它们会受到下游的成本转移,但又不具备向上游压价的能力。拥有核心竞争力和卡位的企业,更能充分享受到未来军品订单高增长的红利。

中信证券则表示,军方对价格管控、阶梯降价一直都有要求,此次落到纸面上没有变化。武器装备采购没有“集采”,不同于医药“集采”动辄价格下降70%到80%,军品价格通常是阶梯降价,比如生产一千台某装备降价5%,生产三千台再降5%,不会大幅降价。

值得一提的是,军工企业普遍存在客户集中度高的问题,爱乐达也不例外。根据2020年年报,公司前五名客户合计销售金额 占 年 度 销 售 总 额 比 例 的99.53%。就相关问题,金融投资报记者致电爱乐达董秘办,但未得到相关答复。(刘敏)

- 受到“军工集采”消息影响 爱乐达股价一度2021-08-31

- 沪指成功收复3500点 工业母机、军工和资源2021-08-31

- 侨源气体净利润逆势下行 产能利用率不饱和2021-08-31

- 华兰生物拟公开发行股票不超过4001万股 用2021-08-31

- 氢能产业链发展逐步完善 相关个股有望受益2021-08-31

- 农业农村部出台一系列政策措施 加快引导农2021-08-31

- 推进注册会计师行业法律和基础制度建设 进2021-08-31

- 联动创新区将为天津自创区发展注入新的活力2021-08-31

- 宁夏以新发展理念推动产业转型 坚定不移迈2021-08-31

- 坚持在发展中保障和改善民生 给更多人创造2021-08-31

- 保险行业备案承保“两张皮”现象迎刃而解 2021-08-30

- 中央财政百亿奖补力挺“小巨人” 助力企业2021-08-30

- 再贷款再贴现支持乡村振兴 精准放贷9.2万2021-08-30

- 深圳机场为旅客安检过程中无法带上飞机的物2021-08-30

- 盐湖股份首日开盘暴涨逾3倍 中信证券预测2021-08-30

- 罗杰斯预言接踵而至的股市熊市将“非常可怕2021-08-30

- “奥运热”带动国潮新品热销 崇尚个性表达2021-08-30

- 广东公布161个教育部门举报联系方式2021-08-30

- 忠旺集团回A计划再度告吹 *ST中房房地产2021-08-30

- 险企壮大养老产业队伍 80后群体购买商业养2021-08-30

- 两市连续17个交易日突破万亿元 每天都有近2021-08-30

- 赣深高铁广东段接触网冷滑 规划运输能力为2021-08-30

- 多平台发力漫画板块 契合年轻人需求成文娱2021-08-30

- 制定全国版跨境服务贸易负面清单 数字经济2021-08-30

- 践行零废弃生活方式 Z世代绿色生活日渐流行2021-08-30

- 为应对大环境趋势变化 物流配送应时而变2021-08-30

- 一梦江湖天价道具引玩家喊话 3000条评价直2021-08-30

- 中国平安近期并不“平安” 华夏幸福项目计2021-08-30

- 电影是情怀更是野心 北京文化业绩对赌结束2021-08-30

- 浅酌茅台悠蜜,“遇见”蓝莓风情2021-08-30

相关推荐

在线教育大转型 成群的大鱼涌入小池塘

饭盒财经 2021/08/27

长安汽车加快推进“十四五”发展规划 加快迈向世界一流汽车品牌

中国汽车报网 2021/08/16

要想吃好粉丝经济这碗饭 并不是一件容易的事

北京商报 2021/07/28

讲故事or做生意 Manner能成为星巴克的有效挑战者吗?

巨潮商业评论 2021/07/26

证监会最新下发的IPO注册生效名单中 7家IPO企业注册难

北京商报 2021/05/24热门资讯 日 周 总

高就是美?“增高针”真的可以增高?

投中健康 2021/08/27

疫情期间,你在饮食上养成了新习惯吗?

中国青年报 2020/08/20

鱼蒙眼如何治疗?想了解的可以进来看下

爱宠网 2020/07/07

人需要多少睡眠?如何改善睡眠习惯?

人民网-科普中国 2020/06/09

营养成分表你能看懂吗?来听听专家解析吧

新华网 2020/05/29

涉嫌默许售假12家二手交易平台被约谈 二手平台别成“假劣货集市”

广州日报 2021/02/18

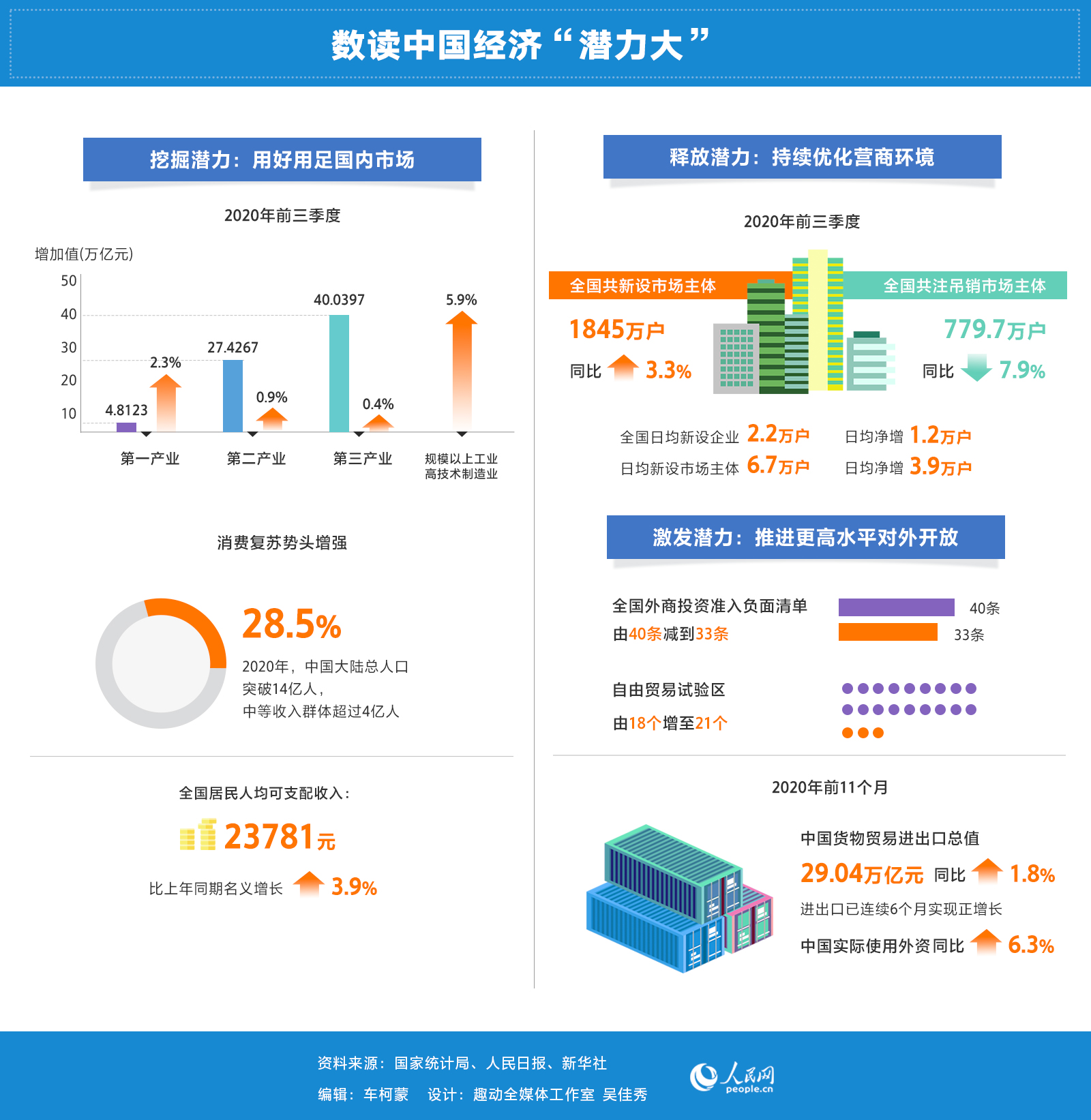

持续优化营商环境 在“放管服”改革中释放经济发展潜力

人民网 2021/01/27

安徽公布中药饮片检查信息 责令限期整改涉华润三九精华制药

中国经济网 2020/12/10

上海返沪人员最新规定你知道吗?可凭检测卡免费核检!

上海发布 2020/11/05

蒙牛和伊利的奶好吗?官方辟谣蒙牛伊利等左右国家标准

前瞻网 2020/07/20

猫科动物血脉压制?俄罗斯一黑猫在野外逼退棕熊

游侠网 2021/08/23

国货变“国潮” 让国企、国货更好地走向世界

深圳特区报 2021/08/18

第十七届内蒙古服装服饰艺术节在通辽市开幕

中国新闻网 2020/11/16

可恶的人贩子 中国每年到底有多少个孩子被拐卖?

搜狐网 2020/11/12