中国邮政主动撕下“慢”标签 将带来哪些行业变化?

- 36氪出海

- 2021-07-12 15:10:40

“国家队”入场,将带来哪些行业变化?

中国邮政主动撕下“慢”标签。

6月28日,中国邮政宣布,将正式启动全面提速,主要内容涵盖了寄递全面提速、全网邮路优化、航空高铁运力支撑和自有干线车辆的规模不断扩大。目前,中国邮政已优化现有邮路400余条,增加300余条下行邮路,覆盖了2000余县域,将实现1000+城市间寄递提速,全国主要城市可享邮件次日达甚至次晨达,6成以上特快专递将实现次晨达。

作为“国家队”的一员,中国邮政拥有全国最密集的快递网点,其物流政策一旦变化,波及面甚广。提速消息发布后,在社交媒体激起很大声浪,牢牢霸占着微博热搜榜榜首的位置。微博话题“今天起中国邮政全面提速”在短短一天内达到3.8亿阅读量,讨论量超1.3万。

对中国邮政而言,提速是不仅意味着业务的升级,背后有更深层次的考虑。一方面,目前国内物流行业竞争日趋白热化,比起一直被动“挨打”,主动适应市场以应对竞争无疑才是明智之举。此外,中国邮政还有登陆资本市场的愿望,中国邮政本次全面提速,也是其上市动作重启的重要信号。经历混改和数年的积淀后,中国邮政是头部快递企业中唯一没有登陆资本市场的玩家,如今也到了重启IPO的好时候。

从内卷的行业突围

在中国,自20多年前诞生至今,电商行业一直处于激烈的竞争中,且有愈演愈烈的趋势。相应地,作为电商最重要的配套设施,快递玩家对市场份额的争夺也从未停止。尤其在承接拼多多大部分订单的极兔携大量资本进入后,本已逐渐放缓的价格战卷土重来,极兔快递“义乌发全国8毛一单”的出现,标志着“一元包邮”时代终结,也意味着行业更激烈的“价格战”开端。尽管后来受到了一定的行政干预调节,但竞争也只是被小小地缓解。

新玩家来势汹汹发起“价格战”,快递单价最高的顺丰自然受到较大冲击,不得不随大流降价抢市场,而这也在一定程度上拖累了其利润,导致其“增量不增收”。这表明,参与“价格战”,虽然能够获得一时的单量,却不利于企业长期发展。

因此,提升服务,可能是更佳的方案。

由于管理制度和服务质量落后于行业其他头部玩家,在用户端,中国邮政一直因时效“慢”而被诟病,在如今激烈的竞争下,本就处于劣势的中国邮政不得不提速求变。

事实上,20年前,由于最早成立、具有先发优势,中国邮政曾在快递市场一家独大,市场份额曾高达90%以上。但为用户提供更具时效性服务的顺丰、通达系等社会化物流公司出现,中国邮政很快被其甩在身后。近年来,中国邮政的颓势更是越发明显。艾媒咨询数据显示,2020年快递行业市场份额向龙头企业集中,“四通一达”和顺丰五家快递公司占据了市场超70%的总份额。这意味着,中国邮政仅与其它快递公司“分食”不到30%的市场份额。

在今年5月召开的2021年全国邮政寄递业务工作会议上,中国邮政董事长刘爱力曾提出,寄递业务亟须在时限提升等重点工作上实现突破,要求内部聚焦业务量较大的重点线路,确保时限标准质量,确保有标必达,确保总体时限与竞争对手旗鼓相当。

目前,中国市场头部快递玩家包括顺丰、京东、通达系、极兔,其中顺丰、京东已经推出跨城当日达、同城急送等服务、次晨达,而通达系中的圆通曾推出12小时次晨达、24小时次日达,中通、申通也都推出24小时次日达服务,此外,韵达旗下已有韵达特快服务,中通也推出了“星联时效件”,二者均为以提升时效为核心的高端产品。

从推出“次日达”服务的时间上来看,中国邮政不占优势。其主要优势在终端,中国邮政的网点数量为全国之冠,网点密集能够助其较快推广以辐射更多人群,有利于其“次日达”形成用户心智,在短时间内迅速积累单量。此外,中国邮政在下沉市场(乡镇)网点最为密集,且网点多以社区站点形式存在,离消费者很近,凭借其在最后一公里的优势,中国邮政也入局了“社区团购”赛道。

不过,对于中国邮政官宣提速,外界不免有一些疑问,核心问题在于,“慢”了多年的中国邮政是否具备“次日达”服务的能力,它将如何实现这一目标?

京东的物流业务最初诞生的初衷是为电商业务服务,因此一直以来采用的是仓配一体化的模式,即将收货、仓储、拣选、包装、分拣、配送等功能集成起来,由一家企业完成,服务贯穿整个供应链的始终,京东的“亚洲一号仓”是典型案例。比起各环节独立运行的物流服务模式,仓配一体化简化了商品流通过程中的物流环节,缩短配送周期,提高物流效率,降低货物运转周期,因此京东物流一直以来也“高效”闻名,也是国内较早做到次日达和当日达的快递企业。

而顺丰、通达系则是典型集约中心模式(分拨中心),相较于仓配一体化多一道中间环节,2015年顺丰开始引入仓配一体化的模式,并于次年顺丰正式推出“次日达”服务。而为了保证时效,顺丰在IT系统、航空干线、网点覆盖上下了不少功夫,并引入客运等其他运力。2010年,顺丰曾主动与铁路系统交涉,希望搭载高铁,运输快件。例如,北京至上海的客运高铁,全程不超过6小时。

和通达系类似,中国邮政也是典型的集约中心模式,而不同于通达系,它优势在于,硬件配置很高,网点覆盖最密,此外邮政航空还有一定数量的货机。但由于管理问题频发,导致中国邮政效率低下,如果能够突破这个障碍,邮政完成次日达,并不困难。

动了谁的蛋糕?

另一个颇受外界关注的话题与竞争有关——中国邮政迫切“变快”,头部玩家中,受到冲击最大的会是谁?

顺丰、京东属于是一个赛道的对手。在2018年,京东物流推出个人快递业务之际,京东物流CEO王振辉曾在发布会上明确表示,京东快递定位高品质快递。这显然对标的不是通达系,更不是中国邮政。此外,无论是价格、服务还是生态,京东和顺丰相似度更高。

从具体服务来看,在配送效率上京东和顺丰各有千秋,京东在跨城急送上优势更大,而顺丰在同城闪送方面更有优势。京东快递主打1小时上门取件,而顺丰的同城急送最快可在30分钟内取件、1小时送达。在跨城寄件服务上,京东的个人用户可以选择极速产品中的“京尊达”,实现当天上午11点前从北京、上海发件,当天寄到北京、上海、杭州、武汉等城市。而顺丰的跨城服务虽然有当日达的选项,但如果是上海到北京等较远城市,仅能做到次日达。

事实上,中国邮政提速后,显然是希望在中高端市场获得更大的市场份额,这或许也会在一定程度上对顺丰业务形成影响,但从具体服务来看,顺丰京东早已不满足于次日达,而是开发了更多时效更快的产品,这也令中国邮政在服务上与顺丰、京东还有着相当的差距。

与中国邮政定位类似,人群接近,单量类似,且高度依赖电商件的通达系,无疑会受到更大的冲击。与通达系不同的是,得益于政府的支持,中国邮政在下沉市场(乡镇网点)和终端具有较强的渠道优势,而电商巨头为了寻找增量也正瞄准这个市场——入局社区团购、推广针对下沉市场低价促销,此次中国邮政提速若能够与互联网巨头形成较好的对接,在主打下沉市场的社区业务中,二者或许能形成独特的竞争优势。

为了确保时限标准质量,确保有标必达,确保总体时限与竞争对手看齐,中国邮政董事长刘爱力在今年5月的全国邮政寄递业务工作会议上也立下军令状,对于时限管理不力、持续不能达标、时限质量长期落后的单位和人员,集团公司将通报批评、严肃问责。

随着电商巨头的下沉,在低线拥有绝对渠道优势的邮政获得了更多可以运送的包裹。2019年的双11,中国邮政快递的包裹累计订单量和收寄量首次双双过亿,当天全网包裹量为16.57亿个。再加上疫情对电商行业的二次推动,获得更多电商件的邮政也实现了单量和营收的增长。在2021年春节期间,邮政包裹的揽收量6.6亿件,较去年疫情爆发初期的0.6亿件同比增长10倍。此外,在业务量的市场占有率上,中国邮政则从2019年的10.3%上涨到2020上半年的 11.5%,市场容量有限,中国邮政占有率的上升也意味着其他快递的下降,其中通达系的市场占有率都有不同程度的萎缩。

提速后的中国邮政若能与电商巨头更深的绑定,对通达系而言,则意味着更残酷的电商单量竞争。

无论如何,竞争活力日益增加的中国邮政物流,也会在一定程度上刺激整个市场向服务品质竞争倾斜,这对快递市场集约化将有积极意义。(彭倩)

- 中国邮政主动撕下“慢”标签 将带来哪些行2021-07-12

- 如果说品牌是新茶饮的终极壁垒和唯一归宿 2021-07-12

- 李敏镐续约正官庄,全新代言大片来啦!2021-07-12

- 超前支出!不知不觉让人花了更多钱!2021-07-12

- 大宗商品价格是否已见顶 成为市场投资者关2021-07-12

- 宝能汽车部将落户广州开发区 广州意在打造2021-07-12

- 多家车企纷纷表示在中国建立数据中心 以存2021-07-12

- 特斯拉在国内建立318国道川藏段超充线路和2021-07-12

- 日产将投资4.23亿英镑 在英国生产全新一代2021-07-12

- 美国服装零售商Gap将关闭英国所有门店 将2021-07-12

- 美智光电创业板IPO获受理 美的集团直接持2021-07-12

- 省领导纷纷莅临国宝李渡,国宝李渡做对了什2021-07-12

- 平安产险探索“5-2-0”客户关爱模式,守护2021-07-12

- “6·18”期间冰箱市场均价走高 开启全球2021-07-12

- 不求最好但求最贵 高端啤酒市场快速扩容2021-07-12

- “屏幕调包”上热榜 一季度电视面板主流尺2021-07-12

- 《中国医生》中山纪念堂首映感动千人 钟南2021-07-11

- 嘿哟音乐首家音乐零售基地”超级黑胶工厂”2021-07-11

- 7月9日,锦绣中华第26届泼水狂欢节冰爽开泼2021-07-10

- 将世界一流交易所作为远景目标 率先塑造包2021-07-09

- 数字经济成为产业转型升级的重要驱动力2021-07-09

- 数字体征系统为城市全天候“体检” 为城市2021-07-09

- 500架无人机空中造景,九江双蒸把祝福打在2021-07-09

- 2021CBME亮点提前看,Ddrops携奥运冠军共同2021-07-09

- 食尚主义新风向:红参产业助力健康中国高峰2021-07-09

- 实施老年人科学素质提升行动 补齐全民科学2021-07-09

- SK海力士正寻求收购英特尔的NAND闪存和SSD业务2021-07-09

- 谷歌将在Android系统中内置新冠疫苗卡 该2021-07-09

- 一个陈旧的“新鲜”赛道 “孤单”的独角兽2021-07-09

- 宁德时代电池前5个月销量激增272% 并与2021-07-09

相关推荐

证监会最新下发的IPO注册生效名单中 7家IPO企业注册难

北京商报 2021/05/24

4月整体备付金走高 受近期线上消费提速、交易额大增影响

北京商报 2021/05/24

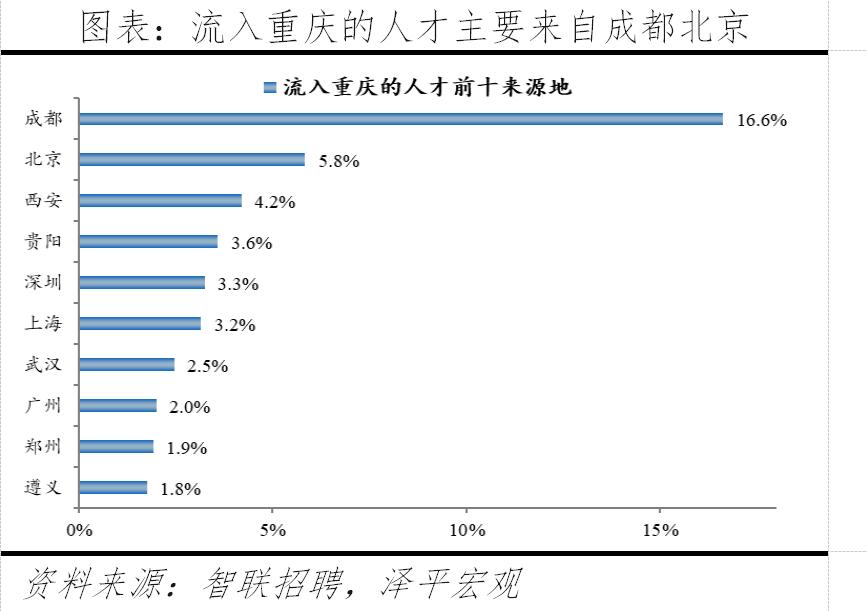

2020年中国最具人才吸引力城市中 重庆与成都互为人才外流目标城市的第1位

重庆晨报 2021/05/20

深圳市花样年房地产开发有限公司涉嫌房地产广告违法被罚款6000元

中国网财经 2021/04/30

互联网保险行业发展整体趋于规范、健康 但仍有个别企业“越线”

中国网财经 2021/04/21热门资讯 日 周 总

疫情期间,你在饮食上养成了新习惯吗?

中国青年报 2020/08/20

鱼蒙眼如何治疗?想了解的可以进来看下

爱宠网 2020/07/07

人需要多少睡眠?如何改善睡眠习惯?

人民网-科普中国 2020/06/09

营养成分表你能看懂吗?来听听专家解析吧

新华网 2020/05/29

为什么高强度运动后免疫力会短暂降低?如何运动才健康?

人民网-科普中国 2020/04/02

涉嫌默许售假12家二手交易平台被约谈 二手平台别成“假劣货集市”

广州日报 2021/02/18

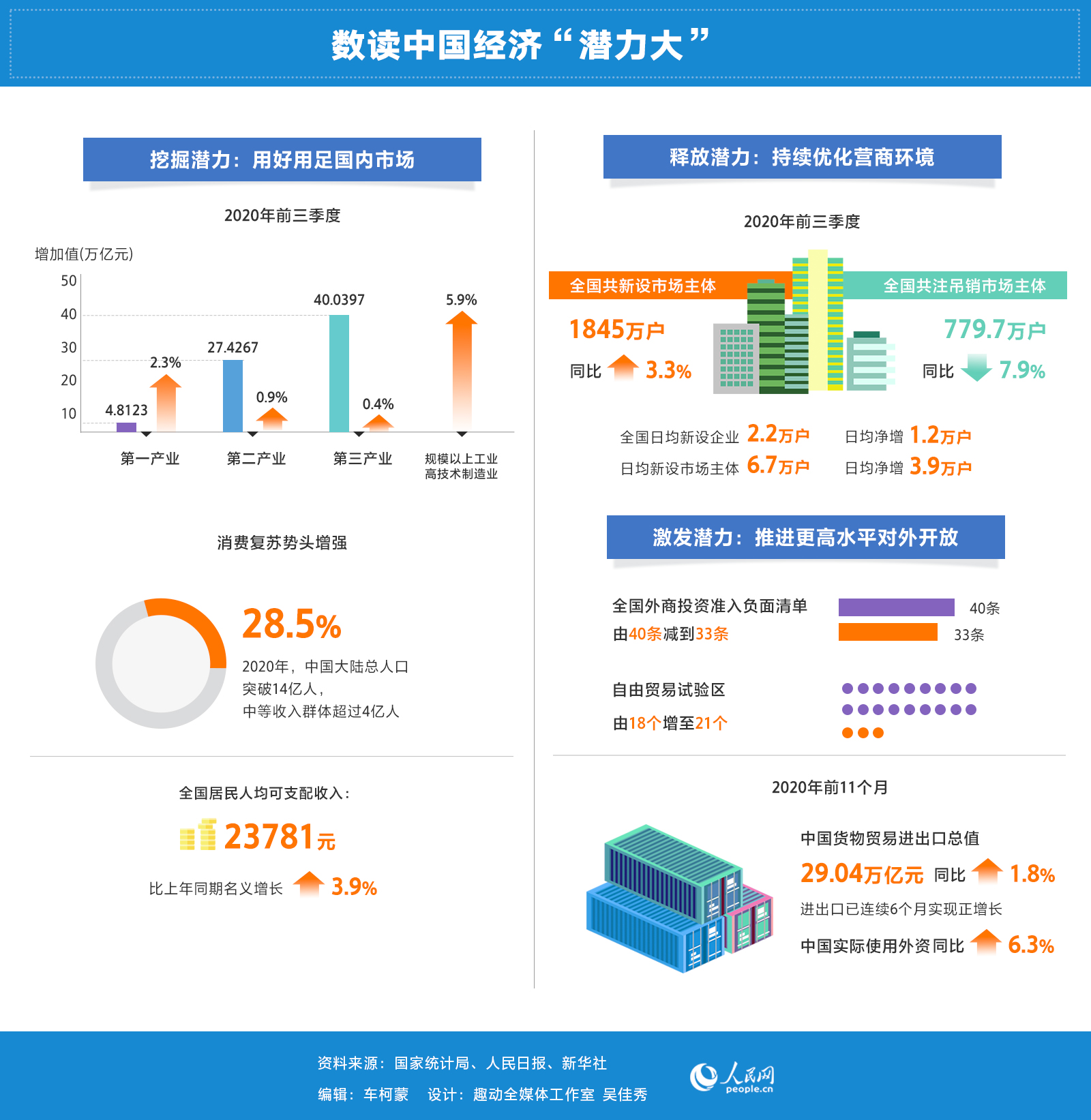

持续优化营商环境 在“放管服”改革中释放经济发展潜力

人民网 2021/01/27

安徽公布中药饮片检查信息 责令限期整改涉华润三九精华制药

中国经济网 2020/12/10

上海返沪人员最新规定你知道吗?可凭检测卡免费核检!

上海发布 2020/11/05

蒙牛和伊利的奶好吗?官方辟谣蒙牛伊利等左右国家标准

前瞻网 2020/07/20

第十七届内蒙古服装服饰艺术节在通辽市开幕

中国新闻网 2020/11/16

可恶的人贩子 中国每年到底有多少个孩子被拐卖?

搜狐网 2020/11/12

今年的毕业季注定不同以往 希望“后浪”们开启人生新阶段的大门

人民网-文化频道 2020/06/30

“国货当自强”逐渐渗入国人的日常消费 国潮之风从何而起?

中国新闻网 2020/06/24