君实生物“抗癌神药”遭质疑背后:业绩不容乐观五年多亏损30多亿

- 中国网财经

- 2021-01-14 17:00:12

日前,一篇自媒体文章将君实生物推上了“风口浪尖”,头顶“抗癌神药”光环的君实生物一夜之间跌落神坛。

这篇题为《江湖就是人情世故》的自媒体文章直指君实生物在“PD-1”产品和“新冠中和抗体”上的安全性数据有问题。尽管君实生物两度发函,就产品安全性和有效性进行说明,仍无法阻止股价一路狂泻。

据中国网财经记者统计,自7月15日上市以来,君实生物股价从上市当天的最高价220.40元/股下跌到11月18日收盘时的68.75元/股,区间跌幅高达近70%。

“抗癌神药”安全性数据被质疑

11月12日,知名自媒体“兽楼处”发表文章称,君实生物产品特瑞普利单克隆抗体注射液(商品名:拓益,项目代号:JS001)“在技术评审的文件中,既没有完成肝损害患者试验、也没有完成肾损害患者试验,其所有不良反应发生率为97.7%。有15.6%的患者因为不良反应而永久停药”,文章并称,君实生物的研发团队是一个大专生多过博士,一大半都是本科毕业的团队,而领导这支团队和这家公司的,是“一对没有任何生物学科背景的父子”。

当日,上交所火速下发问询函。

君实生物先是于次日(13日)早间在其官方微信公众号回复称,该自媒体报道内容全面失实,与客观事实严重不符、相悖;后又于13日晚间回复问询函称,在特瑞普利单克隆抗体注射液的临床试验中,中重度肝功能和/或肾功能异常患者因不符合入组标准而没有入组临床试验,特瑞普利单克隆抗体注射液的受试者数量为128人,所有级别的不良反应发生率为97.7%,三级以上不良反应率为28.9%。

16日晚间,君实生物再发保荐机构对问询函回函的核查公告称,保荐机构认为,特瑞普利单克隆抗体注射液所有不良反应发生率与三级以上不良反应发生率与同类产品相比处于正常水准。

对于君实生物研发团队“大专生多过博士”的质疑, 君实生物在给上交所的回函中称,截至2020年11月12日,公司研发人员拥有本科及硕士学历的研发人员占研发人员总数量的88.23%。2017年末、2018年末、2019年末、截至2020年6月30日及截至2020年11月12日,研发人员数量分别为101人、159人、415人、526人及620人,占员工总人数比例分别为32.48%、26.50%、29.20%、28.05%及26.66%。研发人员数量呈显著增长趋势,目前已较2017年末增长513.86%。

记者注意到,今年6月30日至11月12日4个多月的时间内,君实生物的研发人员数量“突飞猛涨”,增长了近百人。尽管研发人员数量增长迅速,不过,在君实生物目前的研发人员中,仍有38人为大专及以下学历,占比6.13%,而博士学历的人数占比为5.65%,大专及以下学历毕业员工确实略多于博士毕业员工。

君实生物表示,这些员工大多从事研究工作的配合和支持工作,暂未直接参与核心的研发活动,“在公司研发岗位上,不论学历高低,低年资的技术人员可以在有经验的专家指导下协助基础性研发工作”。

五年多亏损30多亿

资料显示,君实生物成立于2012年12月,是国内首家获得抗PD-1单克隆抗体NMPA上市批准、抗PCSK9单克隆抗体NMPA临床申请批准的中国公司,并取得了全球首个治疗肿瘤抗BTLA阻断抗体在中国NMPA和美国FDA的临床申请批准。

2020年三季报的持股情况表显示,熊俊为持股10.01%的第一大自然人股东,熊凤祥为持股4.71%的第二大自然人股东。熊凤祥和熊俊为父子关系,是君实生物的控股股东、实际控制人。

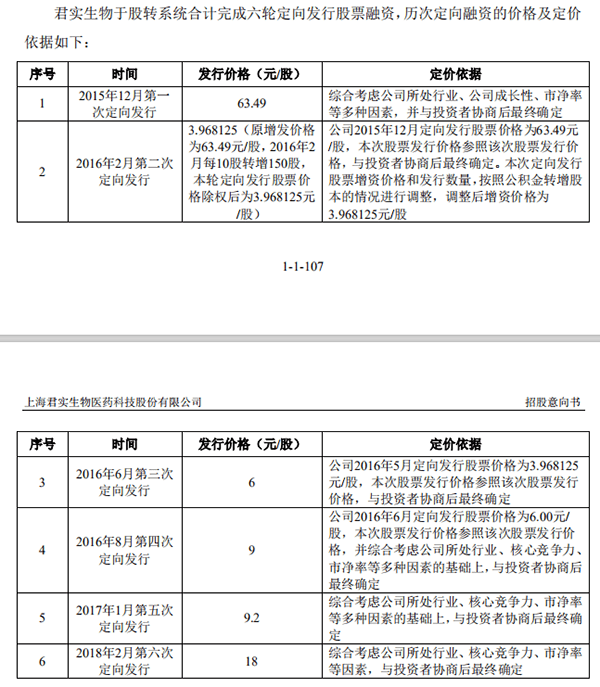

据君实生物披露的招股书(“招股书”)显示,2015年12月至2018年2月,君实生物先后发起了6轮定增,分别募集资金3.50亿元、2.50亿元、0.306亿元、3.68亿元、3.20亿元、2.997亿元,累计募资资金数额超16亿元。

来源:6月21日披露的招股书

自成立以来,君实生物的净利润便持续亏损,2016年的净利润亏损数额突破亿元大关(亏损1.35亿元),2019年的净利润亏损值达7.47亿元,短短4年净利润亏损数额增长至原来的5倍多。

数据显示,2013年至2019年,君实生物的营收分别为0元、580.19万元、288.68万元、593.91万元、5449.98万元、292.76万元、7.75亿元;同期净利润分别为-0.012亿元、-0.25亿元、-0.58亿元、-1.35亿元、-3.17亿元、-7.23亿元、-7.47亿元。

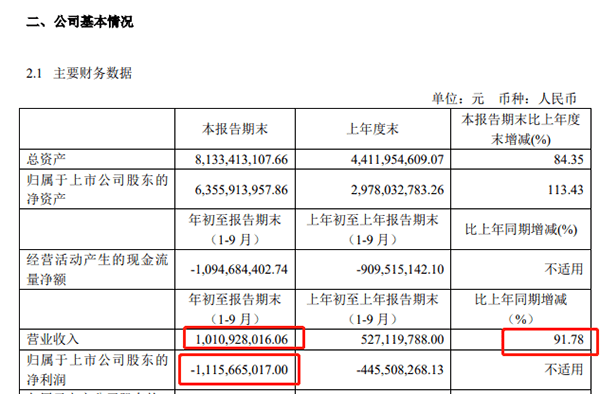

2020年前三季度,君实生物实现营收10.11亿元,同比增加91.78%;同期归母净利润亏损高达11.16亿元。

来源:2020年第三季度报告

据中国网财经记者统计,2015年至今年9月底,将近6年的时间里,君实生物的净利润亏损数额共计约30.96亿元。

君实生物在招股书中透露,截至2020年5月17日尚未盈利且存在大额累计亏损的主要原因有2方面,一是公司自设立以来专注于药品研发,连续数年发生较大的研发费用支出;二是公司首个产品于2019年2月起刚开始实现销售,销售收入尚不能覆盖研发费用等支出。

数据显示,2017年至2019年,君实生物的研发费用金额分别2.75亿元、5.38亿元、9.46亿元,3年增长6.71亿元;2020年三季报显示,今年前三季度君实生物的研发费用高达12.10亿元,同比增长97.19%,君实生物称主要系公司研发管线的扩张及在研产品的持续投入。

招股书披露,截至2020年5月17日,君实生物共有21项在研产品,多样化的在研药品管线分别处于不同研发阶段。如无法成功完成现有产品管线的临床开发、符合严格监管标准的药品生产、取得监管批准在研药物商业化或开发其他新候选药物、或上述事项受到重大推迟,君实生物产品管线的研发业务将受到较大影响。

八成境内子公司2019年亏损

除了常年亏损,君实生物旗下的10家境内子公司2019年的业绩不容乐观。

招股书披露,截至2020年5月17日,君实生物共拥有上海君实生物工程有限公司(“君实工程”)、江苏众合医药科技有限公司(“江苏众合”)、泰州君实生物医药科技有限公司(“泰州君实”)等10家境内全资或控股子公司。

2019年度,在上述10家境内全资或控股子公司中,君实工程、江苏众合、泰州君实、苏州君实生物医药科技有限公司、深圳前海君实医院投资管理有限公司(“前海君实”)、苏州君奥精准医学有限公司(“苏州君奥”)、北京众合君实生物医药科技有限公司(“北京众合”)、苏州君实生物工程有限公司(“苏州君实工程”)8家境内子公司的净利润分别为-3593.08万元、-1662.91万元、-0.52万元、-620.77万元、-0.38万元、-42.20万元、-913.95万元、-103.57万元,2019年度亏损的境内子公司数占境内子公司总数的比例为80%。

此外,2019年度,江苏众合、泰州君实、前海君实、苏州君奥、北京众合、苏州君实工程6家境内子公司的净资产均为负值,占境内子公司总数的比例为60%。君实生物表示,报告期内,上述子公司尚处于刚设立或业务发展初期,实际经营业务较少;主要以承担研发任务为主,上述子公司在未来一段时间内仍然存在持续亏损的风险。

交通运输部:加强自动驾驶技术研发 提升道路基础设施智能化水平

- “学院派”在抖音助力普法创新 短视频平台成为快速有效的沟通渠道

- 2020年全国住房土地市场出现一波典型的“过山车”行情

- 淘宝2020十大游戏宝贝揭晓:Switch、3080显卡、小霸王上榜入选

- 为什么新硬盘容量不对?硬盘容量单位怎么换算?

- 台式机显卡性能排名:2019年显卡哪家强?看看这张图你就知道了

- Free-sync和G-sync是什么意思?G-sync和Free-sync这两种电竞显示器有什么优势?

- 坐高铁错过下车这样做可免费返回!网友:妈妈再也不用担心我坐过站了

- 小米11系列全球发布会即将到来 售价3999元起

- 受疫情影响苹果英国关闭所有 38 家 Apple Store 零售店 或将持续到2月中旬

相关推荐

君实生物“抗癌神药”遭质疑背后:业绩不容乐观五年多亏损30多亿

中国网财经 2021/01/14

k线空方炮是什么意思?空方炮形态怎么操作?

点掌财经 2021/01/14

北京企业平均薪酬位居一线城市首位 科研人员平均发布工资20.4万元

中国新闻网 2021/01/14

智慧交通发展步伐加快构筑新型交通生态系统

经济参考报 2020/12/28

云南发现一种苦苣苔科奇柱苣苔

中国新闻网 2020/12/25热门资讯 日 周 总

疫情期间,你在饮食上养成了新习惯吗?

中国青年报 2020/08/20

鱼蒙眼如何治疗?想了解的可以进来看下

爱宠网 2020/07/07

人需要多少睡眠?如何改善睡眠习惯?

人民网-科普中国 2020/06/09

营养成分表你能看懂吗?来听听专家解析吧

新华网 2020/05/29

为什么高强度运动后免疫力会短暂降低?如何运动才健康?

人民网-科普中国 2020/04/02

安徽公布中药饮片检查信息 责令限期整改涉华润三九精华制药

中国经济网 2020/12/10

上海返沪人员最新规定你知道吗?可凭检测卡免费核检!

上海发布 2020/11/05

蒙牛和伊利的奶好吗?官方辟谣蒙牛伊利等左右国家标准

前瞻网 2020/07/20

再次被查!喜茶就饮品检出微生物污染道歉

光明网 2020/07/14

色情弹窗广告无疑会让人感到尴尬,为什么偏爱小说网?

中国新闻网 2020/07/13

第十七届内蒙古服装服饰艺术节在通辽市开幕

中国新闻网 2020/11/16

可恶的人贩子 中国每年到底有多少个孩子被拐卖?

搜狐网 2020/11/12

今年的毕业季注定不同以往 希望“后浪”们开启人生新阶段的大门

人民网-文化频道 2020/06/30

“国货当自强”逐渐渗入国人的日常消费 国潮之风从何而起?

中国新闻网 2020/06/24