禹洲集团剑指千亿目标 被指牺牲利润只求规模

- 每日财报

- 2020-09-16 08:23:11

在执着完成业绩目标的同时,禹洲集团深陷规模与利润平衡的困窘。

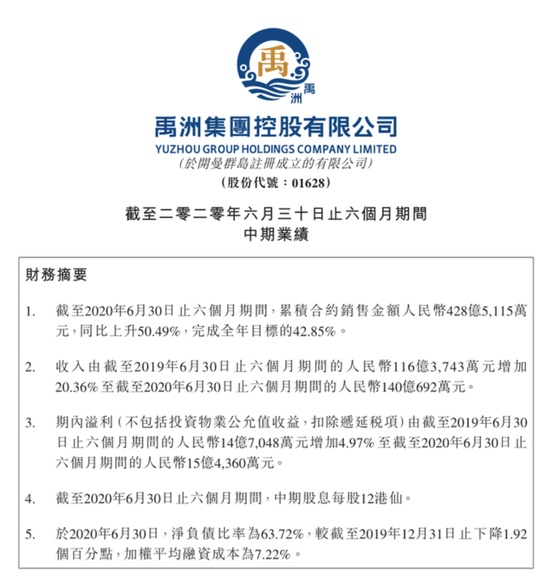

日前,禹洲集团控股有限公司(下称“禹洲集团”,01628.HK)发布2020年上半年财务报告。公司在实现营业收入140.06亿元,同比增长20.36%的前提下,归母净利润反而仅有10.19亿元,同比减少37.81%。

财报一出,8月25日禹洲集团股价大跌12.05%。

今年上半年,禹洲集团销售额为428.51亿元,同比上升50.49%,完成年度目标的42.85%。处于千亿征程的决胜之年的禹洲集团只差临门一脚,但是在执着完成业绩目标的同时,禹洲集团也深陷规模与利润平衡的困窘。

净利润拦腰斩 盈利能力不断下降

自2016年禹洲集团总部搬到上海后,禹洲集团明显加快了扩张步伐,营收从100亿元级别飞跃到200亿元级别。但是,在经过这一次质的飞跃之后,禹洲集团的增长似乎略显疲态。

《每日财报》注意到,2018年营收同比增长为12%,已经够低,2019年还出现了下滑。毛利自然也是跟着下降,如果看近3年,2018年较2017年也是下降。而毛利率已经连续下滑3年,从2016年的36.27%,下滑到2019年的26.21%。

与之相反的是,禹洲集团核心的三大费用(销售费用、管理费用、财务费用)占比逐年攀升,至2019年底达到最高值,占全部营业收入的9.08%。要知道,行业内素有利润率之王的中海地产,其三费占营业收入比重才3.61%。

2020年上半年,禹洲集团在盈利方面仍表现的不尽如人意。数据显示,净利润15.51亿元,同比下降18.7%;净利率从2019年上半年的16.4%降至今年上半年的11.1%;归属母公司所有者净利润10.19亿元,2019年同期为16.39亿元,同比下降37.81%。

上半年除了净利率下滑外,还有毛利率也呈下滑趋势。财报显示,禹洲集团实现毛利约为32.76亿元,同比增长4.3%。但是毛利率为23.4%,同比下降3.6个百分点,首次跌破25%,创近年来的新低。

一改激进风格 拿地谨慎略显疲软

据《每日财报》统计,2017年~2018年,禹洲集团连续豪掷百亿体量的资金用于拿地,接连获得地块23幅和30幅,新增总可售设备面积379.35万㎡和540万㎡。2019禹洲集团通过公开招拍挂以及收并购的方式,斩获35幅地块,权益土地储备地价合共约244.40亿元,权益归属总建筑面积265.6905万平米。

值得注意的是,平均楼面价为每平米10023元,其中一线、二线及三线城市的占比分别为18%、77%及5%。以上这个土储结构和平均价格都切实的反映出了禹洲集团曾在拿地方面的激进风格。

为了扩大规模,禹洲地产拿下不少高溢出价地块,2019年3月21日,禹洲地产27.3亿摘得安徽合肥包河区S1901地块,溢价率121%;5月16日,禹洲地产6亿摘成都锦江区三圣乡华新村一宗24亩宅地,溢价率134%,该地块一度被当地媒体封为成都“新地王”。

但是,时间到了2020年,禹洲集团却风格大变,拿地变得谨慎起来了。按照中指院的数据,2020年上半年,禹洲集团拿地金额不足90亿元,还不到买地估算金额的1/4。

财务杠杆恶化 信用评级惨遭降级

2020年5月左右,禹洲地产股份有限公司的长期发行人信用评级被标普降级了,从“稳定”降到了“展望”,从BB-降到了BB+。

理由是禹洲集团在2019年的财务杠杆恶化的同时,在未来12个月内不太可能恢复,该公司在未合并的合资企业中有着广泛的敞口,而且由于未确认销售有限,收入增长可能会放缓。

更加详细的描述是:禹洲地产对扩张的强烈欲望导致其债务在2018年飙升58%,随后在2019年增长28%。虽然公司2019年下半年的总债务一直保持平稳,但这不足以支撑其增长。

差不多由于同样的原因,另外两家国际评级机构惠誉和穆迪,也将禹洲划入下调观察名单。

值得注意的是,就在中期业绩会上,禹洲集团董事局主席林龙安强调利润重要性。他表示,下半年会寻找机会性和机遇性拿地,利润实现不了的项目坚决不要,在产业拿地和收并购方面加大力度确保利润的实现。如何在规模与利润之间寻找平衡点,是摆在禹洲集团面前的一道难题。

如果禹洲集团能在2020年顺利完成千亿业绩目标,就意味着禹洲集团将创下一个仅用4年就完成“由200亿元级向千亿级”前无古人般的跨越。2020年就剩下不到4个月的时间,禹洲集团能否成功跻身“千亿房企阵营”,《每日财报》将持续关注。

关键词:

- 低温天气对健康有哪些危害?如何健康度过寒2022-12-30

- 为维护年末流动性平稳 央行连续开展逆回购2022-12-30

- 蓝领群体就业呈现新趋势 直播招聘成求职新2022-12-30

- 2021年全国平均工资多少?哪儿的人最能“花2022-12-30

- 闻鸡起舞的历史人物是谁?闻鸡起舞的闻是什2022-12-30

- 知网是做什么的?知网是国企还是私企?知网2022-12-30

- 丝绸之路的意义是什么?丝绸之路的起点和终2022-12-30

- 两寸照片的尺寸是多少?手机怎么调整照片二2022-12-30

- 不为五斗米不折腰是谁?不为五斗米不折腰的2022-12-30

- Z开头的火车是什么车?z和t开头的火车的区2022-12-30

- 自由落体速度每秒多少米?自由落体速度与质2022-12-30

- 哈尔滨特产有哪些?哈尔滨特色十大名小吃都2022-12-30

- 观速讯丨实用版药品代理合同模板分享 实用2022-12-30

- 我的乐园作文怎么写 我的乐园作文范文欣赏2022-12-30

- 小学数学三年级下册第一单元测验卷分享 小2022-12-30

- 环球快看:母亲节活动主题标语有哪些 母亲2022-12-30

- 挽留爱情的句子有哪些 挽留爱情的句子合集2022-12-30

- 滚动:教师节贺卡手工制作教程介绍 教师节2022-12-30

- 《六月二十七日望湖楼醉书》译文是什么 《2022-12-30

- 【世界快播报】移动端网页设计方法有哪些 2022-12-30

- 孩子夏令营注意事项主要有哪些 孩子夏令营2022-12-30

- 当前快看:笔记本硬盘常见故障有哪些 笔记2022-12-30

- 英语常用单词有哪些 英语常用单词翻译合集2022-12-30

- 初一英语要点知识归纳总结 初一英语要点知2022-12-30

- 艺考钢琴考试有哪些注意事项 艺考钢琴考试2022-12-30

- 今日关注:什么是产品三维动画 产品三维动2022-12-30

- 移动通信营销推广方案是什么 移动通信营2022-12-30

- 招聘流程管理制度怎么制定 招聘流程管理制2022-12-30

- 每日聚焦:测试工程师岗位职责是什么 测试2022-12-30

- 世界热议:小升初语文试卷及答案参考 小升2022-12-30

相关推荐

河北定州:用绿点贯通绿线推进城市园林绿化提档升级

河北日报 2022/07/01

亚马逊ERP积加3招开启高效远程办公,爆单大卖一往无前

壹点网 2022/03/14

预防与治疗奥密克戎,发挥中药优势

站长之家 2022/03/14

真快乐APP携手国美电器助力消费,即日向广州市民发放千万补贴

财讯网 2022/03/12

真快乐APP&国美电器活动加码 黑伍大促嗨购不停

财讯网 2022/03/12热门资讯 日 周 总

北京2023年城乡居民基本医疗保险个人缴费标准将有所调整

工人日报 2022/11/04

秋冬脑血管病高发 这些身体“预警”信号要注意

北京晚报 2022/11/04

腰椎间盘突出高发于青壮年 学会这四招教你护腰防“突”

羊城晚报 2022/11/03

我国有超650万名银屑病患者 坚持治疗是患者极大挑战

工人日报 2022/11/02

食品生产许可审查通则发布 提升生产者食品安全保障能力

健康报 2022/10/31

高端消费品2022年三季度业绩喜人 线上市场成在中国深耕渠道

中国商报网 2022/11/02

国家桃产业技术体系石家庄综合试验站推广“果园生草+”种植模式

河北日报 2022/10/14

连续三年!广东省总工会启动2022年线上“智送清凉”活动

工人日报 2022/07/29

为增强残疾人获得感、幸福感!辽宁省大连市出台16项工作措施

辽宁日报 2022/06/21

“网店客服”来电要警惕 看骗子是如何一步步骗钱的?

深圳商报 2022/05/17

20022年三季度旅游景区业绩回暖 线上引流成重点

北京商报 2022/11/03

海南自然保护区迎来首批越冬白琵鹭 数量超20只创海南历史新高

海南日报 2022/10/21

《广州博物馆藏龙泉瓷器》图册正式发布 精选馆藏257件逐条展示!

广州日报 2022/10/18

9月大运河沧州中心城区段实现旅游通航 “一船明月过沧州”将变为现实

河北日报 2022/10/10