信托资产持续回落 业务转型取得进展

- 中国网财经

- 2021-03-22 15:43:47

2020年4季度,我国在统筹疫情防控和经济社会发展的实践中深化了对做好经济工作规律性的认识,宏观经济政策继续发力,推动经济持续恢复。4季度的经济增长指标恢复至常态水平,GDP同比增长6.5%,比上年同期高0.5个百分点。信托业坚定响应监管部门号召,在提升服务实体经济能力的同时向高品质的受托人定位转变。在2020年严监管环境下,通道类业务规模持续回落,融资类信托压缩接近1万亿元,信托公司的业务结构有了改善,主动管理能力有所提升。随着经济运行态势向好,信托业坚持风险防控与稳中求进的两手策略,整体风险可控。

一、信托资产持续回落,业务转型取得进展

(一)信托资产规模下降

在业务转型驱动下,信托资产规模从2017年4季度末26.25万亿元的高点渐次回落。截至2020年4季度末,信托资产规模为20.49万亿元,同比下降5.17%,比2019年4季度末减少1.12万亿元,比2017年4季度末历史峰值减少5.76万亿元。图1为信托资产规模变动情况。2020年分4个季度看,分别减少2772.93亿元、477.55亿元、4182.31亿元、3726.77亿元,下半年两个季度的规模减少力度更大。从稍有起伏的环比增速来看,4季度环比下降1.79%。

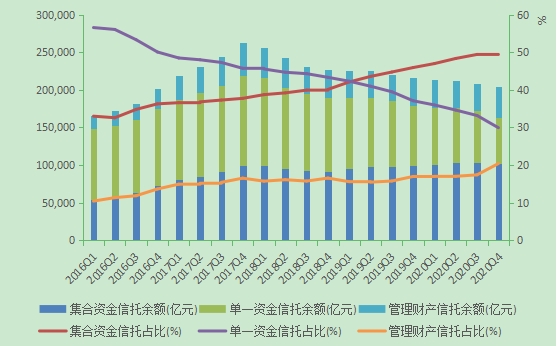

图1 信托资产规模变动情况

从资金来源看,截至2020年4季度末,集合信托规模为10.17万亿元,占比49.65%,同比上升3.72个百分点,比3季度末(49.42%)上升0.23个百分点。单一信托规模为6.13万亿元,占比29.94%,同比下降7.16个百分点,比3季度末(33.18%)下降3.24个百分点。管理财产信托为4.18万亿元,占比20.41%,同比上升3.44个百分点,比3季度末(17.41%)上升3个百分点。

信托业务转型的重点之一是要优化资金来源结构。截至2020年4季度末,集合资金信托与管理财产信托占比达到70.06%,同比2019年4季度末62.91%要上升7.15个百分点。信托业将继续逐步减少以单一信托形式的通道类业务,朝着提升主动管理能力的方向不断取得成效。

图2 信托资产来源结构变动态势

信托资产规模下降的背后,与行业持续压降融资类和通道类业务有关。从长期来看,逐步压降融资类信托是信托公司回归本源的转型目标。但2020年上半年部分信托公司仍然迅猛发展,1季度和2季度融资类信托资产分别为6.18万亿元和6.45万亿元,环比分别增加3458.31亿元和2677.58亿元,占比分别为28.97%和30.29%。对此,2020年6月,银保监会下发《关于信托公司风险处置相关工作的通知》要求信托公司压降违法违规严重、投向不合规的融资类信托业务。

2020年3季度末融资类信托余额为5.95万亿元,环比2季度末减少4966.43亿元;4季度末融资类信托余额为4.86万亿元,环比3季度末减少10916.31亿元。3季度和4季度的两个季度合计压降15882.74亿元,减去2020年1季度和2季度新增融资类信托6135.89亿元,全年共压降近1万亿。信托公司要坚定转型信心,加速向主动管理等业务转型。

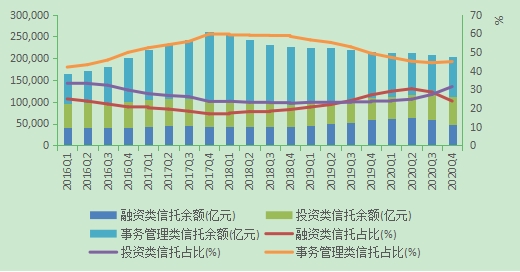

从资产功能划分来看,事务管理类信托为9.19万亿元,同比2019年4季度末10.65万亿元减少1.46万亿元,较2017年末历史高点15.65万亿元减少6.46万亿元;业务占比为44.84%,同比2019年4季度末49.30%下降4.46个百分点。压降的事务管理类中的绝大多数是以监管套利、隐匿风险为特征的金融同业通道业务。按照监管部门要求,事务管理类业务量与占比一直不断下降,金融机构之间多层嵌套、资金空转现象明显减少。

图3 信托资产按功能分类的规模与占比

2018-2020年是事务管理类信托连续压降的三年:2018年压降2.4万亿元,2019年压降2.6万亿元,2020年压降1.46万亿元。

2020年4季度末,投资类资产为6.44万亿元,同比2019年4季度末5.12万亿元增长25.84%,环比3季度末5.68万亿元增长13.46%。

从2020年4个季度来看,事务管理类和融资类资金数与占比均为下降,惟有投资类资金比2019年4季度末增加13233.39亿元。

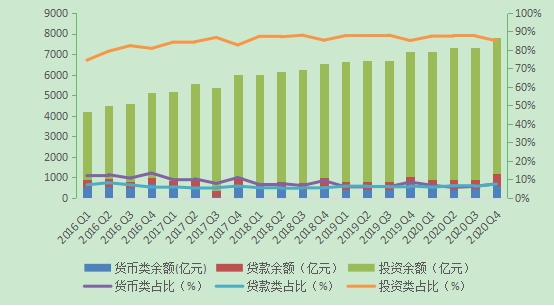

(二)固有资产持续增加,提高风险防控能力

截至2020年4季度末,68家信托公司固有资产为8248.36亿元,同比2019年4季度末7677.12亿元增长7.44%,环比3季度末7909.07亿元增长4.29%。

信托公司的固有资产运用方面,投资类占比保持一个较为稳定的增长态势。截至2020年4季度末的投资类资产为6615.88亿元,占比为80.21%,高于2019年4季度末的78.80%,略低于2020年3季度末的81.40%。

截至4季度末,货币类资产为590.93亿元,同比2019年4季度末606.12亿元下降2.51%,环比3季度末453.17亿元增长30.40%。货币类资产占比为7.16%,略低于2019年4季度末7.90%,要高于2020年3季度末5.73%。

2020年4季度末,贷款类资产为581.45亿元,同比2019年4季度末453.10亿元增长28.33%,环比3季度末453.92亿元增长28.10%。2020年4季度末的贷款类占比为7.05%,同比2019年4季度末5.90%和环比3季度末5.74%均略为高些。

从所有者权益的构成来看,截至2020年4季度末,实收资本为3136.85亿元,同比2019年4季度末2842.40亿元增长10.36%。在2020年信托资产规模同比下降5.17%的背景下,信托业资本实力增强,提升了部分信托公司应对风险的能力。当前,监管规定将信托业务开展规模限制和信托公司净资产挂钩,强大的资本实力不仅有利于扩大信托展业空间,而且提升了风险防范能力。2020年相继有12家信托公司增资扩股,合计增资额为266.48亿元,高于2018年和2019年。

图4 固有资产运用方式结构变化

截至2020年4季度末,信托业净资产为6711.23亿元,同比增长6.25%,环比增长1.99%。

2020年4季度末,68家信托公司未分配利润为1869.71亿元,同比2019年4季度末1819.13亿元增长2.78%,环比3季度末2018.86亿元下降7.39%。

截至2020年4季度末,信托赔偿准备金为321.54亿元,同比2019年4季度末291.24亿元增长10.40%,环比3季度末296.23亿元增长8.54%。2020年4季度末,信托赔偿准备金占所有者权益比率为4.79%,略高于2019年4季度末4.61%和3季度末的4.50%。这是近年来信托赔偿准备金占比较高的年份。信托公司在税后利润分配中加大信托赔偿准备计提力度,是信托业面对2020年经济运行中出现更多风险可能性的积极应对之策。

2020年下半年,信托业有序落实压降通道及融资类业务规模的同时,逐渐减少对非标类资产的依赖,资产配置类型更趋丰富。

二、信托业务收入微增,利润增速连续下降

信托业在监管部门的引导下,加大主动调结构力度,信托行业营业收入微增,净利润增速则连续两年为负,2019年同比下降0.65%,2020年同比下降19.79%。4季度末,利润总额的下降与信托公司加大资产减值损失计提力度有关,顺应监管导向,主动控增速,反映了行业正从注重规模向注重发展质量转变。

(一)信托经营业绩有升有降

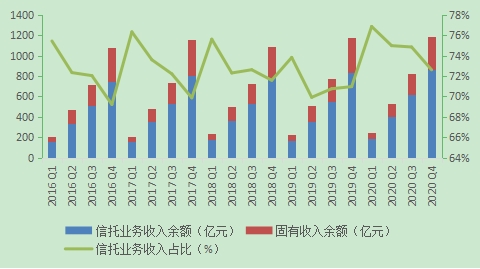

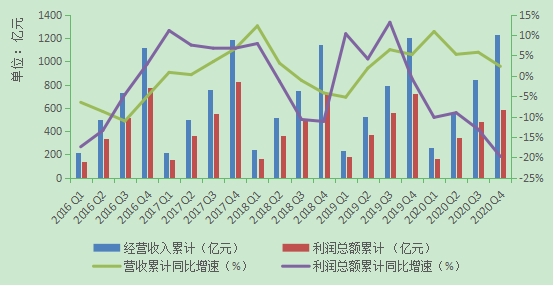

截至2020年4季度末,信托业实现营业收入1228.05亿元,同比2019年4季度末1200.12亿元增长2.33%。2020年4个季度的营业收入分别为255.65亿元、294.86亿元、291.09亿元和386.45亿元,4季度营业收入环比3季度增长32.76%,是信托公司年末业绩冲高的行业特征。

2020年68家信托公司的信托业务收入为864.48亿元,同比增长3.68%。2020年4个季度的信托业务收入分别为190.59亿元、210.75亿元、214.44亿元和248.69亿元。2020年4季度末,信托业务收入在经营收入中的占比为70.39%,同比2019年4季度末69.48%要稍微高一些,但要低于2季度72.90%和3季度73.17%。

在经营收入中,2020年4季度末的投资收益为271亿元,同比下降2.18%。2020年4个季度的投资收入分别为45.16亿元、62.36亿元、60.17亿元和103.32亿元。4季度投资收益环比3季度增长71.71%,比3季度多43.15亿元。由于4季度投资收益比前3个季度大幅增加,使得4季度末的投资收益占比达到22.07%,虽然略低于2019年4季度末23.08%,但比前3个季度占比高得多。

图5 信托业务收入及其同比增速变动

(二)4季度利润减少,增加资金拨备应对风险

在经营收入中,2020年4季度末,信托业利润为583.18亿元,同比2019年4季度末727.05亿元下降19.79%,减少143.87亿元。分季度利润看,2020年4个季度利润分别为166.10亿元、174.92亿元、144.87亿元和97.29亿元,4季度利润为4个季度的“垫底”。但是,4季度经营收入为386.45亿元,比前3个季度高得多,4季度利润减少的主要原因是信托公司增加了应对可能风险的资产减值损失计提。

2020年4季度末信托业人均利润为196.42亿元,同比2019年4季度末244.23亿元下降19.58%,净减少47.81亿元。2020年4个季度的人均利润分别为54.48万元、59.51万元、43.97万元和38.46万元,4季度的人均利润要低于前3个季度。

信托业业绩指标反映的是行业状况,部分信托公司的业绩则有大幅改善。信托公司经营收入与利润增速出现公司之间的分化,是市场竞争的正常现象,不少信托公司得益于前两年的主动优化业务结构,2020年净利润出现较快增长。这提示信托公司应提高对加快业务转型重要性的认识,采取有效步骤来推进主动管理能力的提升。

2020年,个别信托公司前期积累的风险点显现,这属于个案。当前,单体机构风险和局部风险不会影响整个信托业的稳健发展态势。金融的实质就是风险管理,只有将风控做好,才能让信托公司拥有更广阔的资产管理与综合金融服务拓展空间。

图6 营业收入与利润总额当年累计值及其同比增速

三、服务实体经济,信托资金投向结构改善

经济决定金融,实体经济发展水平和质量从根本上决定金融发展水平和质量。2020年,信托业进一步强化了支持实体经济发展规律的认识,并以多种方式推动资金流入实体经济部门,信托投向结构不断改善。

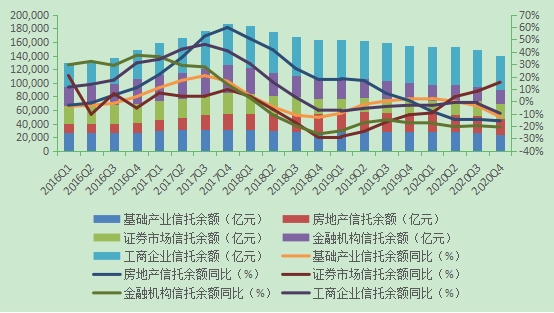

截至2020年4季度末,资金信托为16.31万亿元,同比2019年4季度末17.94万亿元下降9.09%,净减少1.63万亿元;环比3季度末17.23万亿元下降5.36%,净减少9242亿元。从资金信托在五大领域占比来看,2020年4季度末排序是工商企业(30.41%)、基础产业(15.13%)、房地产业(13.97%)、证券市场(13.87%)、金融机构(12.17%)。观察图7中有两个“一降一升”的显著特征:一是2020年4个季度的房地产业占比是持续下降的,4季度趋稳;二是2020年4个季度证券市场的信托资产占比呈现增长态势,1季度占比为10.97%,4季度占比则上升到13.87%。

(一)工商企业

工商企业是资金信托流向的第一大领域。2020年4季度末,资金信托流向工商企业有4.96万亿元,同比2019年4季度末5.49万亿元下降9.64%,净减少0.53万亿元。

信托业紧紧围绕服务工商企业来推进各项工作,构建了多层次、多渠道、有特色的服务工商企业的信托产品体系,提高工商企业的投资效率,不断强化服务功能,促进信托业与工商企业发展的良性循环。

(二)基础产业

2019年和2020年,基础产业信托规模超越金融机构和证券市场成为资金信托投向的第二大领域,分别为15.72%和15.13%,高于金融机构13.96%和12.17%,也高于证券市场10.92%和13.87%。2020年4季度末投向基础产业的资金信托数为2.47万亿元。

基础产业的投资是范围广、涉及面多,信托公司应深耕这一领域。我国已总结了新型基础设施建设的广泛内容,如加快第五代移动通信、工业互联网、大数据中心等建设,完善综合运输大通道、综合交通枢纽和物流网络,以及加快城市群和都市圈轨道交通网络化等一系列新的基础设施重点。新的基础设施建设领域不断涌现,信托业要积极作为,为国家重大基建项目提供资金,使资金信托发挥更大作用。

图7 信托资产按投向分类的规模及其增长情况

(三)房地产业

自2019年8月以来,大幅压降房地产信托业务是监管部门的政策导向。2020年4季度末,房地产资金信托余额为2.28万亿元,同比2019年4季度末2.70万亿元下降15.75%,环比3季度末2.38万亿元下降4.19%。2020年4季度末,房地产信托占比为13.97%,低于2019年4季度末15.07%。房地产资金信托占比变化是信托业按照监管部门要求所作出的适时调整。2020年4季度,房地产类产品在整体信托产品中的占比继续下降。

2020年7月,宏观经济部门强调:“坚持不将房地产作为短期刺激经济的手段”,以稳地价、稳房价、稳预期的“三稳”来明确“房住不炒”的发展定位。8月出台的“三条红线”限制房企融资需求,即“房企剔除预收款后的资产负债率不得大于70%、净负债率不得大于100%、现金短债比不小于1”。10月,监管部门严格管控房地产信托额度,严禁为资金违规流入房地产市场提供便利,不断加大力度处置风险资产。

2020年最后一天,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,主要内容是对商业银行的房地产贷款设置“两条红线”:一是将银行的房地产贷款占比进行分档考核,如第一档包括六大国有大行的两个上限(房地产贷款余额占比及个人住房贷款余额占比)分别为40%和32.5%。二是对商业银行达标设置了过渡期,对于距离达标2个百分点以内的,过渡期为两年,超过2个百分点以上过渡期为4年。这两条红线是约束金融机构信贷供应。因此,为了满足监管要求,部分商业银行必须收缩房地产贷款业务。

2020年下半年出台的几项重大监管政策,将有助于防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险。

同时,要看到促进房地产市场平稳健康发展是基本的经济政策,特别是要推动房地产业与其他部门均衡发展,一方面应避免社会资金过多流向房地产业,以防范房地产金融风险;另一方面,就信托公司而言,要坚持房子是用来住的、不是用来炒的定位,继续控制好房地产信托业务规模与风险,助力房地产市场平稳健康发展。

(四)证券市场

2020年1季度,国内外新冠肺炎疫情冲击使得金融市场出现大幅波动。2-4季度,我国金融市场对宽松流动性和积极财政政策作出了正面反应,股票市场出现了结构性牛市行情,社会资金向金融资产转移。与此同时,金融监管部门鼓励发展标准化的金融产品,信托公司纷纷布局证券投资类信托,使得以证券投资类为主的金融类信托数量出现上升。

2020年4季度末,标准化金融产品投资的资金信托数为2.26万亿元,同比2019年4季度末1.96万亿元增长15.44%,环比3季度末2.21万亿元增长2.20%,4季度新流入487.93亿元。在股票、基金、债券三大品种中,资金信托主要流向债券市场,2020年4季度末为1.49万亿元,占2.26万亿元的65.98%;投向股票的资金信托余额为5350.77亿元,同比增长6.24%,环比3季度末下降11.74%;投向基金的资金信托余额为2343.51亿元,同比增长5.95%,环比3季度末下降7.17%。

2020年2-4季度,证券投资类信托产品销售较好,不少信托公司积极向标品信托转型。与此同时,监管部门鼓励信托公司更多开展证券投资信托等业务,引导信托资金加大对资本市场的支持力度。信托公司可以通过自有资金和信托产品投资股票、基金和债券,充实、拓宽资本市场健康发展的源头活水,有利于金融和实体经济实现高水平循环。要指出的是,证券市场是一个高度竞争的市场,信托公司能否真正为受益人带来利益,要取决于信托公司的主动管理能力,其中包括对国内外经济、产业与企业发展的把握能力。因此,信托公司如何充分发挥信托的制度优势,通过增加权益类信托产品为受益人带来盈利是一个新的课题。

(五)金融机构

截至2020年4季度末,信托资金流向金融机构余额为1.98万亿元,同比2019年4季度末2.50万亿元下降20.76%,环比3季度末2.15万亿元下降7.74%。

金融机构在资金信托中的占比已下降为第五大领域。2020年1-4季度末占比分别为13.60%、12.84%、12.48%和12.17%。与2019年4季度末相比,2020年4季度末已减少1.79个百分点。

四、信托业转型发展的几个要点

2021年,是我国现代化建设进程中具有特殊重要性的一年,既要治愈疫情创伤,又要努力保持经济运行在合理区间,经济需要进行“大复位”。当前,要巩固拓展疫情防控和经济社会发展成果,扎实做好“六稳”工作、全面落实“六保”任务。信托业要站在更好服务实体经济和人民美好生活的新高度,为“十四五”开好局、谋新篇、促发展。

(一)树立远景目标的发展观

新时代新阶段的发展必须贯彻新发展理念,必须是高质量发展。2020年国内生产总值为101.60万亿元,中国拥有更加雄厚的物质基础和更大的回旋余地。信托公司是金融机构,必须识大势,把握时代发展机遇。十九届五中全会提出了到二〇三五基本实现社会主义现代化远景目标:人均国内生产总值达到中等发达国家水平,中等收入群体显著扩大。中国经济有希望、有潜力保持长期平稳发展,这一信念可以一扫部分信托公司对未来业务迷茫的悲观情绪。

信托业要充分认识这两大阶段性目标蕴含的长期资本积累必要性。人均收入从1万美元到2万美元/3万美元对金融业意味着什么?增长源于投资,发展源于高效率的资源配置方式,就是人均收入上升会提出更大的资金需求量以及更高资金效率的新要求。因此,信托业的新发展格局,决不是金融机构之间的自我循环,而是汇聚多方资金,为长期资本形成提供源源不断的社会资金。

(二)转型发展的有利宏观环境

根据国际货币基金组织等国际机构估计,2021年中国经济实际增长率是8.2%以上,即使考虑2020年经济增长率为2.3%的一个较低总量基数,2021年将出现一个相对高速增长的经济活动,为信托业加快转型发展提供了一个有利的宏观经济环境。2020年末广义货币供应量M2同比增长10.1%,社会融资规模存量同比增长13.3%,表明宏观杠杆率已达到215.27%,比2019年的200.48%高了约15个百分点。那么,2021年在推动经济稳定恢复的同时要保持宏观杠杆率的基本稳定:一是不急转弯的宏观经济政策表明仍是一个稳健的货币政策;二是稳定杠杆率的基本渠道是扩大国内投资与消费的总需求。因此,信托公司必须要花大力气来深入研究2021年的宏观经济运行和产业发展特点,精准把握信托业务领域、规模与节奏。

新的产业、新的领域,会形成新的资金需求。随着经济与社会对资金需求的上升,信托公司要在实践中发掘能够充分发挥信托制度优势的业务领域,创造性地开发出新的业务模式,使信托制度更具有新时代的中国特色。

(三)加快提升主动管理能力

我国信托业的制度定位逐渐明确,做专业受托人、主营信托业务的金融机构,“基于信任、忠于托付”成为行业回归本源的基础保障。对大多数信托公司来说,被动管理型信托资产规模占比较大,主动管理能力不足则是短板。当前及今后一段时间,信托业要把业务工作重点放到提升主动管理能力上来。

信托业是经济与社会生活体系中的资金桥梁。2021年,信托业受托资产规模下降将伴随着转型的升级机会。信托业的转型发展主要要提升两个能力,一是勇于主动转型的能力,信托业要改变多年来依靠“通道”与“融资类”业务获取收益的做法,转向坚持受托人定位,培育诚信、专业、尽责的受托理念。二是不断探索新的业务模式,不同于其他金融子行业,信托公司有着跨越货币市场、资本市场和实业市场的灵活优势,可以运用债权、股权、股债结合、资产证券化、产业基金等多种方式,充分调动资源,为实体经济部门提供多样化的信托产品和信托金融服务。

信托公司不仅具有资金端的募集能力,而且应该拥有资产端的丰富配资能力,才能真正履行本源职责。信托公司要对标准化的金融产品进行配置,涉及到多个专业驾驭能力,对信托公司主动管理能力提出更高的要求。当然,信托公司可以运用信托制度、信托架构、信托投资的广泛性为客户提供综合解决方案,其核心仍然是信托业务的主动管理能力。

(四)提升受托人的专业价值

信托文化是信托业转型发展的动力,受托人责任是信托文化核心。持续加强信托文化建设,是信托业发展的“灵魂”。在过去一年里,中国信托业协会推动形成了《信托公司信托文化建设指引》及《协会关于开展信托文化建设的通知》,助力推进信托文化建设五年规划,大部分信托公司开展了一系列主题活动。信托文化涵义广阔,其中委托人文化和受托人文化构成了信托法律关系,塑造了信托业独特的商业模式。信托公司的受托人文化建设是立足于受托人责任所创造经济价值的商业模式,是委托人与受托人的“双赢”文化。信托公司要提升受托人的专业价值,即具有能使信托资金增值的能力。为此,要探索以基于专业服务和多元金融工具运用的受托服务模式,通过弘扬履职尽责、灵活创新的信托文化,激活全社会对信托本源业务的市场需求。

2021年是信托文化的普及年,信托公司要围绕以信托关系为基础,以受益人合法利益最大化为目标,将受托人定位的信托文化嵌入到经营理念和业务转型过程中,成为守正、忠实、专业的高品质受托人。

- 住建部在全国推进住房公积金“跨省通办” 2022-01-24

- 数据显示:2021年全年城镇新增就业1269万人2022-01-24

- 云南安宁打破农民职业发展“天花板” 开展2022-01-24

- 2021年辽宁省粮食生产形势喜人 粮食总产量2022-01-24

- 春节期间辽宁对道路交通安全形势进行分析研2022-01-24

- 辽宁海城市确保全年签约亿元以上项目超过652022-01-24

- 辽宁盘锦公布12件民生实事 推进高质量发展2022-01-24

- “有梦 有为”周末青年志愿行动在李沧举行2022-01-24

- 听·见 | 动画师变身面塑传承人,这个802022-01-24

- 26名群众代表青岛占俩!高二学生成省政协旁2022-01-24

- 追踪丨全民接力,传来好消息!即墨失联3天2022-01-23

- 立案查处!青岛昌明置业有限公司森林公园项2022-01-23

- 半岛验房丨胶州亿阳金都馨城毛坯房墙面锈点2022-01-23

- “乐动市南”!逛街时与艺术不期而遇,“浮2022-01-23

- 人间烟火气!逛吃、选年货、置办新衣服……2022-01-23

- 浮山湾夜静悄悄2022-01-23

- 民俗大拜年,非遗专家亮绝活!2022年山东省2022-01-23

- 风雨无阻!崂山区实验学校小学部的足球队员2022-01-23

- 市北区探索服务赋能新路径 营造企业发展好2022-01-23

- 市北区聚焦中医药长远建设,产生“双驱动”2022-01-23

- 福建省一批民生项目建设取得显著成效2022-01-23

- 福建省十三届人大六次会议在福州开幕2022-01-23

- 去年福建全省地区生产总值48810亿 今年预2022-01-23

- 福建省新型冠状病毒肺炎疫情情况2022-01-23

- 吴棉国:完善网约顺风车监管机制2022-01-23

- 爱心来接力 别样过小年!青岛市第126例、2022-01-22

- 给酒驾保驾照 让醉驾免刑责? 女子凭“运2022-01-22

- 广东海警局查获特大走私冻品案案值逾2000万2022-01-22

- 广州市消费维权服务站已超过1000个2022-01-22

- 预计今年春节期间广州外卖骑手数量平稳2022-01-22

相关推荐

颜小耶无糖鲜榨椰汁:我们和椰树不算竞争对手

财讯网 2022/01/21

中深花园大厦项目出租快,租金回报高,业主到底赢在了哪儿?

财讯网 2022/01/21

南沙区首届文创大赛收官 金奖得主接受专访

财讯网 2022/01/21

租金回报率持续上升,揭秘金中环国际大厦业主是如何做到的?

财讯网 2022/01/21

医疗版块股票行情触底,龙头股步入调整期

艾瑞网 2022/01/20热门资讯 日 周 总

河北华奥医院启动北京冬奥和残奥医疗保障工作

河北日报 2021/12/28

全国试点的首例门诊慢特病费用跨省直接结算在海南省实现

海南日报 2021/12/27

沈阳市构建多元课后服务活动 做好学生课业负担的“减法”健康成长的“加法”

辽宁日报 2021/12/24

广东省举办“医爱一公里”活动 为300多名困难职工提供免费健康体检

工人日报 2021/12/23

物理康复治疗是此次北京市医疗价格项目调整的重点

北京日报 2021/12/15

第三季度保险公司保险消费投诉同比增长18.35% 其中人身保险占投诉总量的58.99%

中国消费者报 2021/12/22

马航失联MH370找到了?失联乘客家属代表:都是标题党

东方网 2021/12/22

河南男子脚踏3只船哭穷骗取100多万 被骗的女子:很丑会精神PUA

东方网 2021/12/21

碳中和与绿色经济发展国际论坛举行 就如何推动国际合作等展开研讨

科技日报 2021/12/06

明确电动自行车实行登记制度 禁止在住宅内及电梯间等停放充电

羊城晚报 2021/11/29

三星正在开发新款Exynos系列SoC 支持光追及可变速率着色

超能网 2021/11/29

华硕RTX3070O8G猫头鹰版显卡评测:出厂预装超频 动漫联名颜值拉满

超能网 2021/11/29

C盘Roaming里文件能删除吗?清理C盘的时候能不能清理roaming文件夹?

太平洋电脑网 2021/11/09

猫科动物血脉压制?俄罗斯一黑猫在野外逼退棕熊

游侠网 2021/08/23